Trillion Dollar Bet (2000)

Referat till Trillion Dollar Bet (2000)

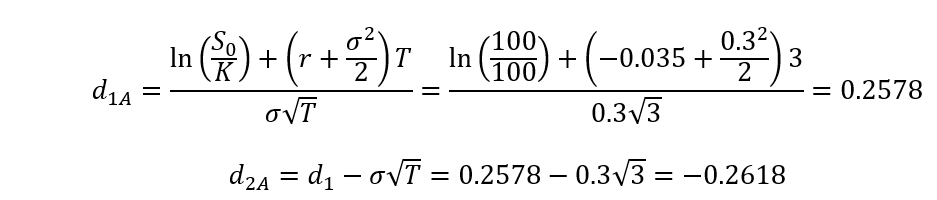

Skriven av Dmytro Stoyko och Michael Bondegård1. Idén

1994 grundade John Meriwether, tidigare vice ordförande och chef för obligationshandeln på Salomon Brothers Long Term Capital Management. Tanken bakom LTCM var att skapa en hedgefond direkt och aktivt förvaltad av de bästa professionella gestalterna i akademin och inom finans – ett slags finansiellt dream team. För att göra det, rekryterade Meriwether både Scholes och Merton som styrelseledamöter, tillsammans med professionella handlare och ekonomer…

2. Tillväxten

LTCM blev en omedelbar succé. Trots den tuffa inträdesbarriären för inflödet av kapital (initialinvestering på minst 10 miljoner USD och ingen inlösen möjlig under de första tre åren) lyckades LTCM samla in 3 miljarder USD. Dess handelsstrategi hölls hemlig men vi vet nu att den är ganska okomplicerad: att satsa på att förhållandet mellan tillgångspriserna återgår till sin historiska nivå. Viktigt är att dynamisk hedging spelade en avgörande roll i denna strategi, eftersom det skapar illusionen av att den övergripande risken i strategin sänks, och på så sätt, banades vägen för extremt hög hävstångseffekt.

3. Krisen

Marknadernas normala funktion i mitten av 1990-talet gjorde att LTCM kunde driva in ansenlig avkastning. Årlig avkastning på kapital som sträcker sig från 25 % till 45 % präglade de första åren av företagets existens. Dock varade inte marknadens normala funktion länge då den asiatiska finanskrisen kom år 1997, följt av den plötsliga och oväntade ryska insolvensen på statsskulder i augusti 1998.

Under finansiella kriser är det vanligt att avkastningen på kontanter är högre än avkastningen på någon annan tillgång. Detta leder vanligtvis till en likviditetsåtstramning. Eftersom ”cash is king” försöker alla söka skydd i kontanter och plötsliga rörelser av denna typ kan lämna finansmarknadens likviditet knapp och uttorkad. I sin tur kan diversifiering sluta fungera helt, i exakt det ögonblick då det behövs som mest. Hur påverkar detta typen av handelsstrategier à la LTCM? Den knappa likviditeten och det negativa marknadssentimentet, vilket generellt sätt karaktäriserar denna typ av dynamik, hindrar marknaden från att återgå till historiska nivåer. Att desperat försöka satsa på denna typ av strategi tömmer snabbt kapitalet. Detta var fallet för LTCM.

4. Slutet

Vi vet att LTCM med största sannolikhet antog att finansiella tillgångars avkastning var normalfördelad. I LTCM:s ögon var den maximala nedsidan dagligen, som ett företag kan stå inför, några få dussin miljoner USD, även under en finanskris. Såväl den asiatiska finanskrisen som den ryska insolvensen bevisade än en gång att finansiella tillgångars avkastning inte var normalt fördelad. Detta visade sig vara ett kostsamt misstag för LTCM, som i motsats till sina förväntningar såg dagliga förluster på hundratals miljoner dollar.

LTCM-sagan är djupt kopplad till Black-Scholes-Merton-formeln. Både formeln och hedgefonden använde sig av det farliga antagandet om normalfördelad avkastning på finansiella tillgångar. Empiriska bevis visar dock tydligt att icke-normala serier av avkastning är observerbara i praktiskt taget alla finansiella tillgångar. Att anta normalitet i avkastningen leder ofta till en underskattning av risken och överskattning av fördelarna med diversifiering, vilket i sin tur klassiskt leder till för mycket hävstång.

Lästips:

Optionskontraktens historia

Agentproblemet

Testa vår Black & Scholes-kalkylator

Se Trillion Dollar Bet (2000)

17 ekvationer som förändrade världen