Optionskontraktens historia

Black-Scholes-Merton-formeln blev omedelbart standarden inom optionsprissättning, både i den akademiska världen och inom finans.1. Allt började med Oliver!

De anekdotiska bevisen om finansiella instrument som liknar optioner kan spåras tillbaka till åtminstone 580 f.Kr.. Enligt en berättelse i Politics av Aristoteles köpte Thales av Miletus, med en liten handpenning, rättigheterna att använda olivpressarna i Chios och Miletus, bara inför olivskörden. Avtalets karaktär innebar rätten men inte skyldigheten att använda pressarna och var föremål för en premie i form av handpenningen. Detta gjorde kontraktet i själva verket till en köpoption.

Olyckligtvis vet vi inte vilket pris Thales of Miletus betalade för sitt kontrakt. Vad vi däremot vet är att det skulle ta något mindre än 2 500 år innan en formell modell för prissättningskontrakt som den av Thales av Miletus blir allmänt tillgänglig för alla. Dokumentären Trillion Dollar Bet vägleder oss i ursprunget och utvecklingen av denna modell, Black-Scholes-Merton-modellen, tillsammans med dess logiska grund, dess konsekvenser och dess nackdelar.

2. Brownsk rörelse under början av 1900-talet

Debatten om huruvida skicklighet eller tur kan förklara framgångar på finansmarknaderna är kanske lika gammal som de finansiella marknaderna själva. Det är dock först i början av 1900-talet som ekonomer och finansakademiker började behandla och modellera möjliga svar på denna forskningsfråga med hjälp av formell matematik. En av pionjärerna inom detta ramverk var en fransk ekonom, Louis Bachelier. I sin avhandling, Théorie de la speculation år 1900, jämför han köparnas och säljarnas beteende på marknaderna med den slumpmässiga rörelsen av fysiska partiklar suspenderade i vätska.

Med hjälp av olika ekvationer skapade Bachelier den första simuleringen av aktiemarknadskursernas fluktuationer. Bachelier var övertygad om att tillgångspriserna på finansmarknaderna utvecklades slumpmässigt och det var därför omöjligt att förutsäga dem. Viktigt är att Bachelier inte bara fokuserade på avkastning utan också på risk; han kom till slutsatsen att risker kan bemästras på finansmarknaderna genom att använda optioner. Bachelier insåg att optioner skyddar investerare från marknadsfluktuationer och gjorde det första försöket att ta reda på hur man skulle prissätta dem. Tyvärr skulle Bacheliers prestation gå obemärkt i årtionden.

3. Återbesök under 50-talet

Bacheliers verk återupptäcktes på 1950-talet av Paul Samuelson, senare den första amerikanen som vann Nobelpris i ekonomisk vetenskap, 1970. Efter Samuelsons arbete blev fler och fler ekonomer och handlare attraherade av Bacheliers idéer. Detta i sin tur hjälpte till att popularisera optioner som ett finansiellt verktyg för att hantera risker. Allt eftersom populariteten för optioner som ett försäkrings- och hävstångsinstrument växte, blir behovet av en utbredd och standardiserad modell för prissättning av optioner mer angelägen.

För att möta ett sådant behov skapade ledande ekonomer världen över nya modeller baserade på mikrofundament. Det vill säga på teorin om hur en enskild individ beter sig, hennes/hans riskaversion, mål och preferenser. I slutet av 1960-talet fanns dock fortfarande inte en modell för optionsprissättning. Detta var på väg att förändras.

4. Modellen idag

1968 startade ekonomerna Myron Scholes och Fisher Black för att ta itu med problemet med optioner. De utgick från bevisen att priset på en option och priset på optionernas underliggande tillgång rörde sig tillsammans. Till en början var en formel som skulle ge en en-till-en-karta över det underliggande värdet in i optionens värde svårfångad för forskarna. Inte heller kunde en massiv granskning av litteraturen hjälpa, den tidigare litteratum använde, med Scholes ord, otillfredsställande antaganden.

Vid den tidpunkten bestämde de sig för att ta sin, vid det laget, grundläggande modell och eliminera alla variabler som inte var mätbara. Till deras förvåning påverkade detta inte beräkningarna. Forskarna blev dock kvar med en parameter – risk – som de fortfarande inte kunde tas bort från modellen. För att kringgå detta problem, gav forskarna upphov till ett revolutionerande antagande: dynamisk hedging. Dynamisk hedging innebär en gardering av ens insats genom att inta placeringens motsatta positioner, teoretiskt sett, ständigt. Varje rörelse i ens finansiella position utjämnas på så sätt, eftersom positionerna i ens portfölj tar ut varandra. Med hjälp av en tredje forskare, Merton, och Itos kalkyl för att praktiskt implementera dynamisk hedging, var detta den perfekta lösningen som gjorde det möjligt för forskarna att eliminera riskvariabeln från prissättningsekvationen för optioner.

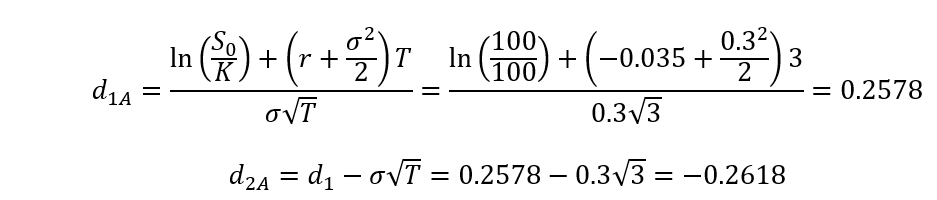

Detta vetenskapliga genombrott var det sista steget till den enkla och underbara ekvation som kännetecknar Black-Scholes-Merton-modellen och som illustreras här:

Black-Scholes-Merton-formeln blev omedelbart guldstandarden inom optionsprissättning, både i den akademiska världen och inom finans.

Lästips:

Optionskontraktens historia

De anekdotiska bevisen om finansiella verktyg som påminner om optioner kan spåras tillbaka till åtminstone 580 f.Kr.

Agentproblemet

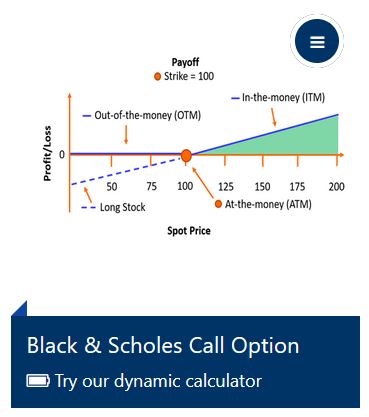

Testa vår Black & Scholes-kalkylator

Se Trillion Dollar Bet (2000)

17 ekvationer som förändrade världen