Volatilitet

Volatilitet är ett mått på hur mycket ett pris fluktuerar och används som underlag till bokföring av teckningsoptioner, personaloptioner och optionsprogramVolatiliteten uttrycks vanligtvis i årliga termer som är jämförbara oavsett vilken tidsperiod som används i beräkningen, till exempel dagliga, veckovisa eller månatliga prisobservationer.

Vanligtvis betecknas med σ (sigma, grekiska) och formel nedan:

Den förväntade årliga volatiliteten för en aktie är det intervall inom vilket den kontinuerligt sammansatta årliga avkastningen förväntas falla cirka två tredjedelar av tiden. Att till exempel säga att en aktie med en förväntad kontinuerligt sammansatt avkastning på 12 procent har en volatilitet på 30 procent innebär att sannolikheten att avkastningen på aktien under ett år kommer att vara mellan –18 procent ( 12 % – 30 %) och 42 % (12 % + 30 %) är cirka två tredjedelar. Om aktiekursen är 100 i början av året och ingen utdelning lämnas, skulle aktiekursen vid årets slut förväntas ligga mellan 83,53 (100 × e^–0,18) och 152,20 (100 × e^0,42) cirka två- tredjedelar av tiden.

Exempel på hur priser och kurser fluktuerar

Den första grafen (t.v.) visar prisfluktuationer för S&P 500 (Standard and Poor’s 500 storföretag i USA). Den andra grafen visar kursfluktuationer i brittiska pund (BP) och dollar.

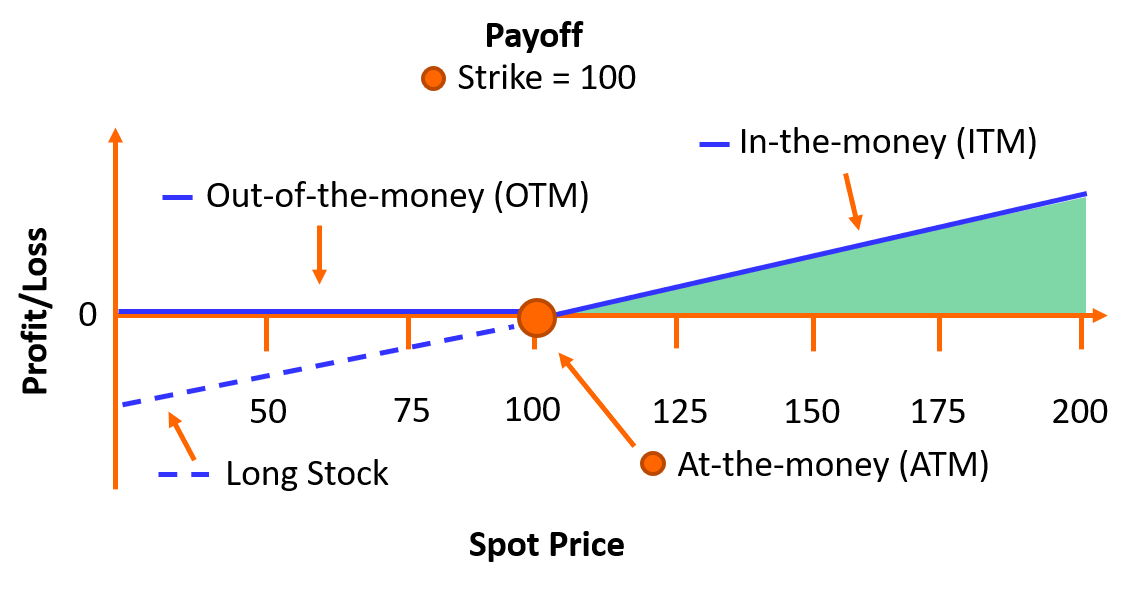

Samband mellan optionsvärde och volatilitet

Grafen visar två olika köpoptioner där underliggande tillgång är värd 100 kr. Option A har en lösenkurs om 200 kr och option B har en lösenkurs om 100 kr. Båda har lösen om 3 år.

Exempel option B

Gå igenom option B enligt Black-Scholes formel.

Testa själv!

Trygg rådgivning

Gratis optionsvärdering

Sätt pris på din option! Enkelt verktyg, utan kostnad. Läs mer (på engelska) …

Kontakta oss

Du når oss enklast via

tel 073-413 88 50 eller